Amenazas y expectativas del sector inmobiliario en 2019

Mucho se ha especulado sobre lo que pasaría en el 2018 en el sector inmobiliario. Los analistas hablaron de recuperación, consolidación e incluso de una nueva burbuja inmobiliaria.

Acabado ya el año, ha llegado el momento de hacer balance del ejercicio y analizar qué perspectivas y que amenazas nos depara el sector inmobiliario en este 2019.

Transacciones y mercado hipotecario

Han pasado ya cuatro años del comienzo de la recuperación del sector inmobiliario. Una recuperación que, en este 2018, parece consolidarse.

Y es que los datos que se van conociendo en los primeros meses de este año no hacen más que corroborarlo.

Según los datos del Instituto Nacional de Estadística, el año pasado se realizaron 428.267 operaciones de compraventa de viviendas, cifra que supone un 10,8% más que el año anterior, tanto en los inmuebles de obra nueva como de segunda mano.

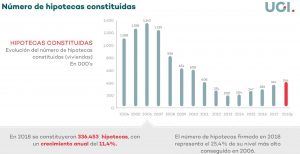

En cuanto al mercado hipotecario, aunque seguimos con cotas bajas en cuanto a concesión de hipotecas, en 2018 se constituyeron 336.453 hipotecas nuevas, lo que supone un crecimiento del 11,4% respecto al año pasado.

Motivos del «calentón»

Aunque los datos macroeconómicos no han cumplido con las expectativas, la mejora de la economía y el empleo, la inversión, la rentabilidad, (comparada con los mercados bursátiles), el acceso a la financiación y la escasa construcción de obra nueva son los responsables de la buena salud que vive el sector.

Hablemos de Precios

Sin duda, otro de los termómetros que marca la recuperación del sector, es el de los precios de los inmuebles.

Y este año se caracteriza por hacerlo de forma más desigual, no solo a nivel nacional, ciudades e incluso distritos han presenciado una dispar evolución de sus precios.

Sin embargo, cuando el análisis de la evolución de los precios se realiza localmente, llegan los matices. A los datos me remito:

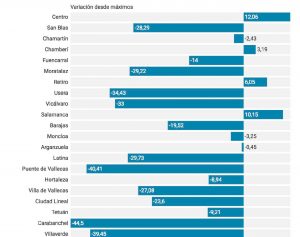

Voy a poner de ejemplo Madrid: Llama la atención comprobar que hay 4 distritos: Retiro, Salamanca, Chamberí y Centro, que están ya un 12,06% más caros que en la locura del 2017.

Podemos hablar de evolución en los precios, pero siempre de forma localizada.

Futuro próximo ¿Estamos ante una nueva burbuja inmobiliaria?

Desde hace meses, vengo observando cómo muchos analistas están hablando de que estamos ante una nueva burbuja inmobiliaria. Lo que está ocurriendo a mi modo de ver no tiene nada de burbuja inmobiliaria, sino que es más bien un movimiento de precios que responde a la oferta y la demanda.

La burbuja inmobiliaria no existe, son los padres

Es más, si analizamos ciertos indicadores (que por fortuna incluyen el final de nuestra segunda burbuja) podremos comprobar cómo estamos muy lejos todavía de las cifras que nos llevaron al desastre en el 2007.

1.- Una burbuja es un fenómeno económico en el que se crea una espiral ascendente de precios, en un mercado alimentado por especuladores que entran de forma creciente con la esperanza de que al salir de ese mercado puedan obtener unos beneficios sustancialmente mayores que en otro tipo de inversión.

Por su misma naturaleza, solo se puede sostener si el número de especuladores que salen es menor que el número que entra, y explota cuando la relación entre unos y otros se invierte. Y no parece que sea el caso.

2.- Lo que sí está claro es que en esta ocasión las subidas de precios no están alimentadas por una burbuja crediticia como en el pasado, ya que las hipotecas continúan a niveles muy moderados.

El ratio general de préstamos es poco más de la cuarta parte del que había en plena burbuja. Sí que es cierto que buena parte del crecimiento del nuevo crédito se está dirigiendo a este fin, pero, al contrario que anteriormente, la inmensa mayoría del nuevo crédito va a las empresas y no a las familias.

3.- Otro de los indicadores que deberíamos encontrar en una burbuja es un elevado número de transacciones. Desde 2014, han ido aumentando paulatinamente, lo que indica un gran interés por la vivienda, pero todavía está muy por debajo de los niveles de la burbuja, que llegaron a ser un 60% mayor que los actuales.

4.- Control financiero: mientras los bancos sigan aplicando las políticas de evaluación de riesgos, criterios de solvencia y de acceso a la financiación que suponen un filtro fundamental para el mercado hipotecario, será difícil que se produzca una nueva burbuja.

Cambio de ciclo

En mi opinión, lo que estamos viviendo actualmente son los ajustes previos a un cambio de ciclo. Teniendo en cuenta que los ciclos inmobiliarios duran aproximadamente 16 años, (8 años de subidas y 8 de bajada, dicho de una forma muy simplista) y que la fase de recuperación empezó en el 2013, una simple cuenta nos dirá que a esta fase de expansión de precios le quedan unos dos años de vida y que ya va tocando techo.

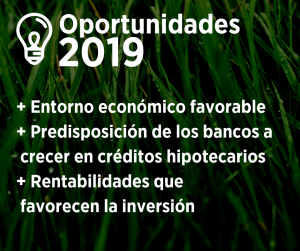

Oportunidades y amenazas para el 2019

Ya para terminar solo me queda dar un repaso a lo que pueden ser las grandes oportunidades y la amenazas de este año que entra.

Y es que aunque los indicadores macroeconómicos indican tendencias generales a la baja, el entorno económico se presenta favorable. La disminución progresiva del desempleo, el cese de la retracción en cuanto a créditos hipotecarios y la inversión extranjera harán que 2019 siga siendo un año a la alza en el sector inmobiliario.

En lo referente al precio de los alquileres, si el crédito hipotecario empieza a fluir, es muy probable que veamos importantes bajadas de precios.

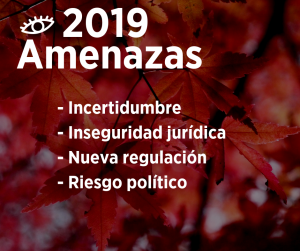

Aunque sin duda, uno de los grandes retos y amenazas al que se enfrentará el 2019 será la INCERTIDUMBRE.

Incertidumbre política e inseguridad jurídica serán dos factores determinantes en la evolución del sector y de la economía española.

En la parte macro, debemos tener muy presente que el escenario de tipos de interés anormalmente bajos que han contribuido a dinamizar la inversión está llegando a su fin. Y es que tenemos nueva hoja de ruta en el BCE.

El fin de año y el verano de 2019 han sido, respectivamente, los momentos elegidos por del Banco Central Europeo para poner nueva fecha de caducidad a su programa de compra de deuda conocido como Quantitative Easing y marcar una referencia temporal hasta la que se mantendrán los tipos de interés en el 0%.

Por otro lado, ha rebajado las previsiones de crecimiento de la eurozona y ha elevado las de inflación.

Lo que si es cierto es que es buen momento para comprar (antes de que los tipos de interés empiecen a subir) y buen momento para vender.

Recomendación: aprovechemos el año para hacer transacciones, antes del cambio de ciclo.

Veremos a ver qué pasa, yo de momento auguro un año apasionante.

Sorry, the comment form is closed at this time.