Claves para comprar una vivienda como inversión

Si te estás planteando invertir en inmuebles, pero no sabes cómo hacerlo, o si es la mejor opción para ti, hemos preparado la guía definitiva con todas las claves para comprar una vivienda como inversión y que saques el máximo partido a tu dinero.

Pero antes de meternos en harina debemos responder la pregunta clave:

¿Es rentable invertir en inmuebles?

Sí, siempre lo ha sido y siempre lo será. Los bienes raíces son una excelente opción para invertir, ya que su poder adquisitivo no varía, es decir, independientemente de lo que cuesten o lo que fluctúe su precio siempre tienen valor.

Este tipo de inversión es perfecta para aquellas personas que no están dispuestas a arriesgar su capital, y que quieren resultados a largo plazo.

También hay que tener en cuenta que no hace falta disponer de grandes cantidades de dinero para empezar a invertir en inmuebles, con un mínimo 40.000€ te puedes plantear hacer tu primera inversión.

Según un estudio que ofrece el periódico Expansión, invertir en vivienda para alquilar ofrece una rentabilidad media del 4,4% anual. Si lo comparamos con la rentabilidad que nos ofrece actualmente la renta fija, resulta fácil elegir.

La única desventaja que tienen los inmuebles es la liquidez, o la capacidad de convertir un activo en dinero fácilmente y sin pérdida de valor.

Pero… ¿Cómo estar seguro de hacer la primera inversión en vivienda correctamente? Estas son las principales cuestiones a tener en cuenta a la hora de comprar un inmueble para rentabilizarlo.

Hacer un estudio sobre el precio y el potencial de revalorización de la zona

El precio es la primera clave para comprar una vivienda como inversión. Es la principal variable a tener en cuenta a la hora de decantarse por una vivienda u otra, pero lleva aparejado otro argumento de vital importancia: la potencial revalorización. Cuando la vivienda se va a destinar a alquilar, es recomendable conjugar un precio atractivo con unas buenas expectativas de futuro para la zona.

Para valorar si el precio de un inmueble es adecuado, además de ver la vivienda, es útil conocer cuál es el precio medio de la zona y de otros pisos de similares.

Para ello podemos buscar en portales tipo idealista o fotocasa inmuebles que sean similares en tamaño, estado, planta etc. y restarle un 15% al precio. Otra opción es peguntar en varias inmobiliarias de la zona a cuanto han vendido los últimos inmuebles con características similares a las que estamos buscando.

Por lo general, a mayor oferta, mayor facilidad de negociar para el comprador.

Estudiar y hacer cálculos para ver que hipoteca te conviene más

Realizar un estudio hasta encontrar el mejor crédito que ofrezca el mercado es imprescindible a la hora de comprar una vivienda como inversión, ya que influirá directamente en la rentabilidad final.

Actualmente tenemos unas condiciones hipotecarias muy favorables para el comprador, si bien es cierto que la era de las hipotecas ultra baratas ha terminado.

La gran duda es: ¿hipoteca a tipo fijo o variable? Los créditos a tipo fijo se han convertido en el producto estrella y ya suponen un tercio de la contratación total, pero las hipotecas variables siguen siendo más atractivas… siempre que los tipos de interés no se disparen a largo plazo.

Para decidir, hay que tener en cuenta, fundamentalmente, las perspectivas sobre la evolución de los tipos de interés. Ahora el Euribor está en mínimos históricos. Aunque según las últimas declaraciones oficiales del Banco Central Europeo, la subida de tipos de interés está prevista para el próximo año. Concretamente, se habló de subirlos una vez terminado el verano de 2019, durante los meses de otoño.

En cualquier caso, no hay una fecha clara ni tampoco se sabe a ciencia cierta qué hará el BCE en 2019, por lo que solo queda esperar.

Eso sí, hay que hacer cálculos de a cuánto subiría la cuota mensual de hipoteca en un escenario del Euribor no tan positivo.

Revisar toda la fiscalidad aparejada a la compra del inmueble

La compra de vivienda y su posterior alquiler tiene varios efectos fiscales y es gravada por distintos impuestos.

Gastos que acarrea la compra de una vivienda:

Gastos de notaría

El notario se encarga de visar la escritura pública de compraventa, documento que hay que inscribir en el Registro Público. El comprador puede elegir al notario que quiera, que cobrará un arancel fijo establecido por el Gobierno y cuyo coste está determinado por el valor del inmueble.

Gastos de inscripción registral del inmueble

Otro de los gastos asociados a la compra de una vivienda es el derivado de inscribir la vivienda en el Registro de la Propiedad que le corresponda. Igual que con los servicios de notaría, los costes de registro también están establecidos por el Gobierno y son iguales para todos los registradores de la propiedad.

Su precio variará en función de las características particulares de la inscripción y de si se han de sumar otros trámites como la nota simple que se agrega a la inscripción.

Pago del IVA o del Impuesto de Transmisiones Patrimoniales

Casi todas las operaciones financieras conllevan el pago de un tributo a la Administración Pública.

En el caso de la compra de una vivienda, ese impuesto es distinto en función de si se trata de la primera adquisición del inmueble o de si es la segunda o ulterior transmisión de la casa.

Si se trata de la primera adquisición de la propiedad, habrá que pagar el IVA correspondiente. El tipo impositivo de IVA a pagar depende del tipo de inmueble que se adquiera. En el caso de viviendas, se tributa el 10 % del valor de venta.

En una segunda o posterior transmisión de la vivienda, el impuesto al que hay hacer frente es el Impuesto de Transmisiones Patrimoniales. Se trata de un impuesto autonómico que oscila entre el 6 % y el 10 %.

Gastos derivados de la solicitud de una hipoteca

Gastos de tasación de la vivienda

Tasar el inmueble será el primer requisito que solicita la entidad bancaria para conceder una hipoteca. Consiste en estimar el valor de la vivienda atendiendo a parámetros como su ubicación, disposición de las estancias, cercanía a medios de transporte públicos, etc.

Se trata de una gestión fundamental, además de obligatoria, ya que las entidades no financian el 100% del valor del inmueble, sino que, por normal general, financian el 80% del valor de tasación.

Escritura de la hipoteca

La escritura de la hipoteca es el documento que considera a los beneficiarios de la hipoteca como compradores ante la entidad financiera. Es un trámite obligatorio, ya que toda hipoteca debe elevarse en documento público.

Inscripción registral de la hipoteca

La hipoteca, igual que la vivienda, tiene que inscribirse en el Registro de la Propiedad. Su precio también está estipulado por el Gobierno y varía en función de las características de la hipoteca.

Declarar el alquiler en el IRPF

Los ingresos por alquileres deben declararse a Hacienda. Y deben declararse como rendimientos de capital inmobiliario. Para determinar qué cantidad hay que declarar hay que restar a los ingresos obtenidos al año por el alquiler los gastos deducibles.

Sobre esta cantidad, en los casos que proceda, se podrán aplicar determinadas reducciones. Por ejemplo cuando el inquilino utiliza el inmueble como vivienda habitual, el arrendador puede deducirse un 60%. Es decir, solamente tributará por el 40%.

En el caso de que el arrendamiento se realice como actividad económica, las cantidades obtenidas no tienen la consideración de rendimientos del capital inmobiliario, sino de actividades económicas, y deberán declararse en el apartado específico de la renta.

Tal y como recuerda la Agencia Tributaria, en este sentido, se entiende que el arrendamiento se realiza como actividad económica cuando en el desarrollo de la actividad exista, al menos, una persona empleada con contrato laboral y a jornada completa, para el desempeño de dicha gestión.

De los ingresos, es posible desgravar, con una serie de limitaciones, exclusivamente aquellos gastos necesarios para la obtención de los rendimientos, por ejemplo, gastos de comunidad, intereses de la hipoteca, el IBI, tasas, gastos de reparación y conservación, derramas, seguros vinculados al inmueble o a la hipoteca, y gasto por amortización anual.

Elegir cuidadosamente la zona

Si es una inversión, hay que priorizar la zona y la rentabilidad al precio.

En las zonas céntricas de las grandes ciudades es donde se concentra la demanda más solvente, qué duda cabe. Sin embargo, no tienen por qué ser las más rentables.

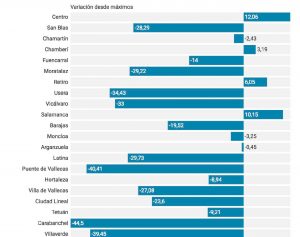

Ahora mismo en Madrid, comprar una vivienda en barrios periféricos genera el doble de rentabilidad que aquellas viviendas adquiridas en el centro.

Los barrios céntricos necesitan una inversión significativamente mayor para adquirir el inmueble, cuando la rentabilidad de su alquiler no es tan superior a las que se pueden generar en la periferia. El ratio rendimiento/riesgo es más óptimo en la periferia.

A tener en cuenta: Si la intención es comprar para alquilar, una buena opción es invertir en la misma zona en la que se reside. De otro modo, cualquier cambio de inquilino o posible avería del inmueble supondrá un gasto significativamente mayor en traslados, tiempo o en contratación de personal que pueda apoyarle en su reparación.

Y para muestra un botón: estas gráficas indican la rentabilidad y el aumento de precio de los distintos barrios de la capital.

Entorno con servicios

Aspectos como las dotaciones circundantes o la cercanía al transporte público, son fundamentales, siendo una parada de metro o de autobús en la puerta un valor que suma puntos.

Asimismo, que la vivienda tenga colegios, hospitales, restaurantes o comercios en las proximidades son clave para que nunca nos falte un inquilino.

También es importante tener en cuenta el perfil demográfico del comprador o posible inquilino a la hora de elegir la tipología de nuestro inmueble y las dotaciones de la zona. No es lo mismo alquilar a parejas jóvenes que a estudiantes, a una persona soltera o a una familia con niños pequeños.

Precio frente a renta

Es vital que exista una relación adecuada entre el precio por el que se compra el inmueble y la renta de alquiler que tendrá.

En este sentido, el valor de compra del inmueble susceptible de arrendamiento resulta crucial para que como propietario se obtengan buenos niveles de rentabilidad una vez que la vivienda sea alquilada.

Se debe estudiar al detalle las mensualidades por las que se están alquilando los inmuebles situados en la zona donde se localiza el piso que vamos a comprar.

La rentabilidad neta total de una vivienda se obtiene dividiendo los ingresos obtenidos por el alquiler (restándoles todos los gastos) entre el precio del inmueble, más la revalorización a 12 meses.

Por ejemplo, un piso que cuesta 100.000€ y se alquila por 500€ al mes (6.000 euros al año), con unos gastos de comunidad, IBI, etc. de 2.000€ en los 12 meses, tendría una rentabilidad neta del 4%.

Rentabilidad Neta: 4.000/100.000 = 4%

Si su revalorización es del 3%, la rentabilidad neta ascendería al 7%, por la ganancia patrimonial implícita.

Calcular los gastos recurrentes y su influencia en la rentabilidad

Además del precio final de la propia vivienda, es recomendable revisar minuciosamente las cargas o deudas que pueda acarrear la compra del piso.

Gastos como la comunidad, seguros, o el Impuesto sobre Bienes Inmuebles (IBI) son gastos que debemos tener en cuenta.

Visitar el vecindario, la vivienda y revisar los posibles vicios ocultos

Visitar el vecindario es imprescindible para saber si este se ajusta o no a las necesidades del comprador en cuestión de transporte, colegios, comercio, zonas verdes…

La importancia de los alrededores es crucial, la zona en la que se ubica la vivienda es casi tan importante como el interior de ésta.

No precipitarse… ni dejar pasar una buena oportunidad

Los chollos se han acabado: si sabes lo que quieres y dónde lo quieres, ve a por ello. El sector se está animando y en Madrid cada vez cuesta más encontrar una casa.

Las decisiones, en su momento, pero sin prisas: Tan importante es conocer objetivamente el mercado antes de tomar una decisión, como dar una rápida respuesta cuando surge la ocasión. Precipitarse, o dejar pasar la ocasión, darán al traste con una buena oportunidad de inversión.

Sopesar las ventajas de comprar una vivienda a reformar

Comprar una vivienda para reformar puede contar con interesantes ventajas. No en vano, a la posibilidad de diseñar la casa a su medida es posible añadirle otro plus: una mayor rebaja en el precio final.

Antes de iniciar la reforma, se deben analizar los puntos fuertes y débiles de la vivienda, sobre todo en temas como aislamiento, conductos o iluminación requieren una especial atención.

También es interesante plantearse la estética que se quiere dar y todos aquellos detalles que se buscan dentro de una casa. Para ello es necesario preparar un proyecto concreto, que se ajuste perfectamente a nuestras necesidades y presupuesto, y así evitar futuros errores.

En caso de que la reforma sea importante, es mejor pedir ayuda a un profesional. Es conveniente solicitar un presupuesto detallado a varios profesionales y comparar precios. Aunque puede parecer que la contratación de un experto encarecerá la reforma, su asesoramiento puede ahorrarnos dinero.

Realizar una reforma express: mediante técnicas como el home staging permiten dar una nueva apariencia al hogar, hacerlo más rentable y acometer reformas a bajo coste.

Dedicarle tiempo

Por último, y no por ello menos importante es el tema del tiempo. Quizás una de las claves mas importantes para comprar una vivienda como inversión mas importante. Buscar requiere paciencia y dedicación. Cuanto más tiempo dediques al análisis de precios y zona, más posibilidades de éxito tendrás.

Hay que ser como un francotirador: seleccionar bien el objetivo, y cuando lo tengamos a tiro, disparar a matar.

De cualquier forma, si tienes alguna duda, necesitas ayuda con la financiación o buscas un especialista en home staging para hacer de tus inmuebles un producto inmobiliario irresistible, puedes ponerte en contacto conmigo sin compromiso ninguno, telefónicamente por email.

Beatriz Fernández Portinari: 618 559 758

email: hola@ebekahome.es

Sorry, the comment form is closed at this time.